Norsk fintech viser nå positive tegn i forhold til omsetning og lønnsomhet. Regulatoriske forhold og teknologiutviklingen representerer utfordringer, men det er også nye muligheter, blant annet innenfor kunstig intelligens, blokkjede og tokenisering.

Dette fremgår av en rapport om norsk fintech anno 2024, som Per Fredrik Forsberg Johnsen (til høyre) i Menon Economics onsdag la frem i et frokostseminar arrangert og moderert av Finansforbundet ved Lars Øystein Eriksen (til venstre).

Det er Finansforbundet som har bestilt rapporten, som har vært utarbeidet i mange år, og i år levert av Menon Economics.

– Vi gjør dette for å kartlegge den økonomiske utviklingen og rollen til fintech-selskapene i Norge. Samtidig er det viktig å få belyst det strategiske mulighetsrommet for selskapene i forhold til regulatoriske endringer og den teknologiske utviklingen, sa Lars Øystein Eriksen ved åpningen av frokostseminaret.

I sin presentasjon av rapporten la Forsberg Johnsen vekt på at fintech er en svært teknologidrevet bransje som leverer inn i en tydelig verdikjede, nemlig finans. Det gjør også fintech til en forholdsvis stor enkeltbransje innenfor det norske startup-systemet.

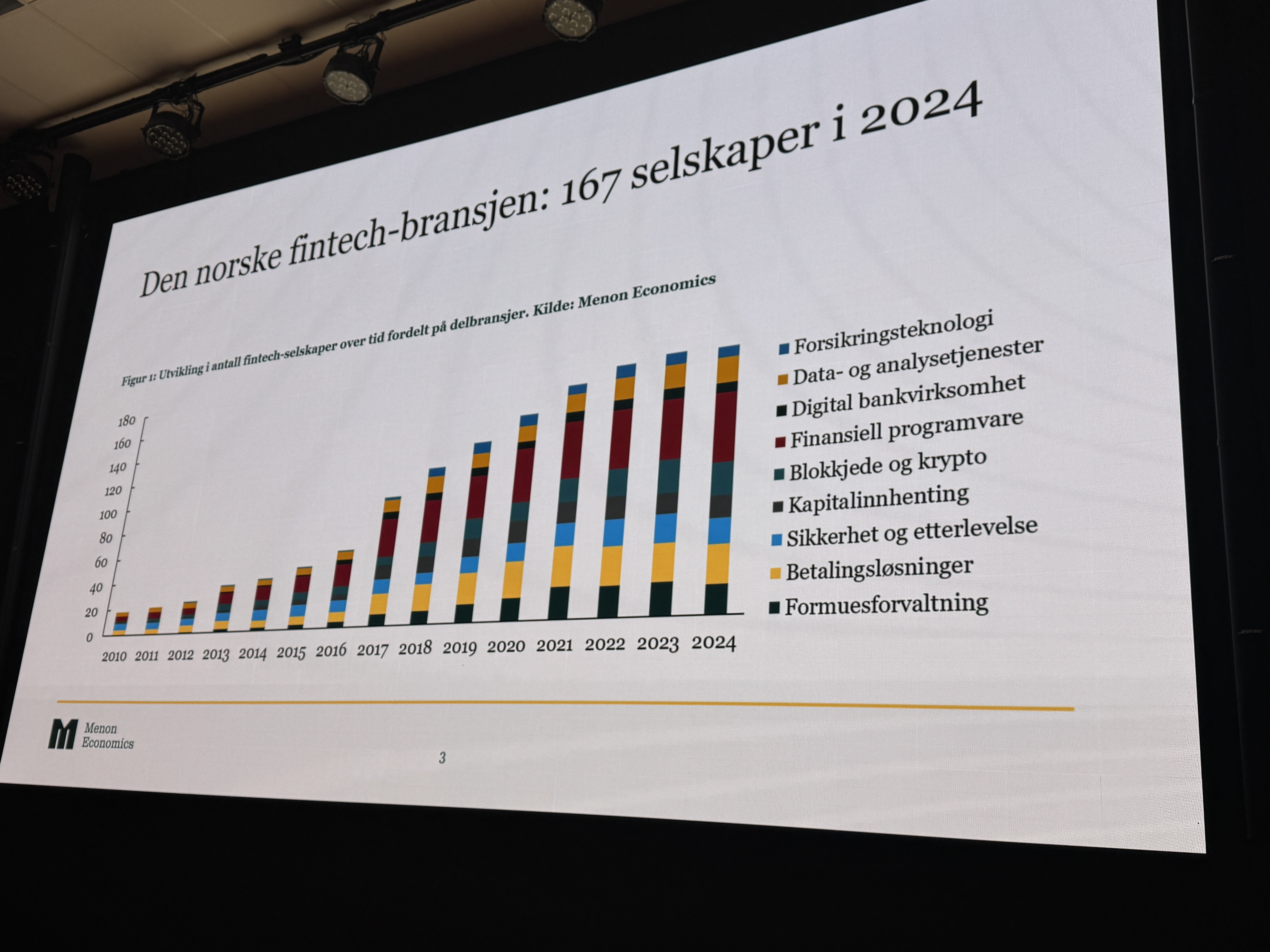

I rapporten er det definert 167 selskaper fordelt på ni delbransjer. Forsberg Johnsen beskrev at utviklingen har foregått i tre faser: først med moderat vekst frem til 2016, deretter et svært godt tilfang av nye fintech-bedrifter frem til 2022, mens det siden 2022 har vært en utflating. Forsberg Johnsen la til at dette kunne være et bekymringstegn, men de øvrige tallene han presenterte reduserte denne bekymringen.

Til tross for at det ikke har vært et stort tilfang av nye selskaper, har det vært vedvarende høy omsetningsvekst i bransjen. Hvis man inkluderer blokkjede og krypto samt Sbanken og Bank Norwegian, er omsetningen nesten 30 milliarder norske kroner. Dersom man ekskluderer disse, er tallet cirka halvparten. De største delbransjene i forhold til omsetning er digital bankvirksomhet, betalingsløsninger, formuesforvaltning samt sikkerhet og etterlevelse.

Bransjen viser for første gang siden 2020 overskudd, dersom man inkluderer Sbanken og Bank Norwegian. Hoveddriveren her er digital bankvirksomhet med et overskudd på bransjenivå på 600 millioner kroner, men nesten samtlige delbransjer viser økt lønnsomhet. Forsberg Johnsen så dette som et tegn på at flere fintech-bedrifter er i ferd med å modnes, ved at underskudd reduseres eller erstattes med overskudd. Produktiviteten har vært stigende de siste par årene, og er lavere enn etablert finans, men samtidig høyere enn oppstartsvirksomhet generelt.

Når det gjelder sysselsetting, har det vært en jevn og trutt økning. I 2024 var veksten i antall ansatte på 14 prosent, som er den sterkeste veksten på fire år. Her dominerer finansiell programvare og betalingsløsninger. Ifølge rapporten utgjør verdiskapingen til samfunnet – det vil si bransjens bidrag til BNP – 5 milliarder kroner. Her dominerer digitale banker, sikkerhet og etterlevelse samt finansiell programvare.

Ifølge rapporten preges bransjen av et samspill mellom reguleringer, kapital og teknologi. Reguleringene gir gjerne en konkurranseulempe, der implementering av EØS-regler oppleves som krevende. Når det kommer til kapitaltilgang, anses det gjennomgående som en utfordring, som også er knyttet til det norske skattesystemet. På teknologisiden endrer kunstig intelligens bransjen og skaper både muligheter og utfordringer. Også blokkjede og desentralisert finans vil påvirke utviklingen, ifølge Forsberg Johnsen – uavhengig av hvilke meninger man måtte ha.

I tillegg til reguleringer og embedded finance ble blokkjede, tokenisering og kunstig intelligens trukket frem som sentrale områder hva gjelder veien videre.

Slik ble disse fire mulighetsområdene beskrevet: