Norska fintech visar nu positiva tecken när det gäller intäkter och lönsamhet. Regleringsförhållanden och teknikutveckling utgör utmaningar, men det finns också nya möjligheter, bland annat inom artificiell intelligens, blockchain och tokenisering.

Detta framgår av en rapport om norsk fintech 2024, som Per Fredrik Forsberg Johnsen (höger) från Menon Economics på onsdagen presenterade i ett frukostseminarium som Finansförbundet på Lars Øystein Eriksen (vänster) var värd och modererat.

Finlands Finansförbund har beställt rapporten, som har utarbetats under många år och i år levererats av Menon Economics.

— Vi gör detta för att kartlägga fintechföretagens ekonomiska utveckling och roll i Norge. Samtidigt är det viktigt att belysa det strategiska möjlighetsutrymmet för företag i relation till regelförändringar och teknisk utveckling, sade Lars Øystein Eriksen vid öppnandet av frukostseminariet.

I sin presentation av rapporten betonade Forsberg Johnsen att fintech är en mycket teknikdriven bransch som levererar in i en distinkt värdekedja, nämligen finans. Det gör också fintech till en relativt stor enda bransch inom det norska startsystemet.

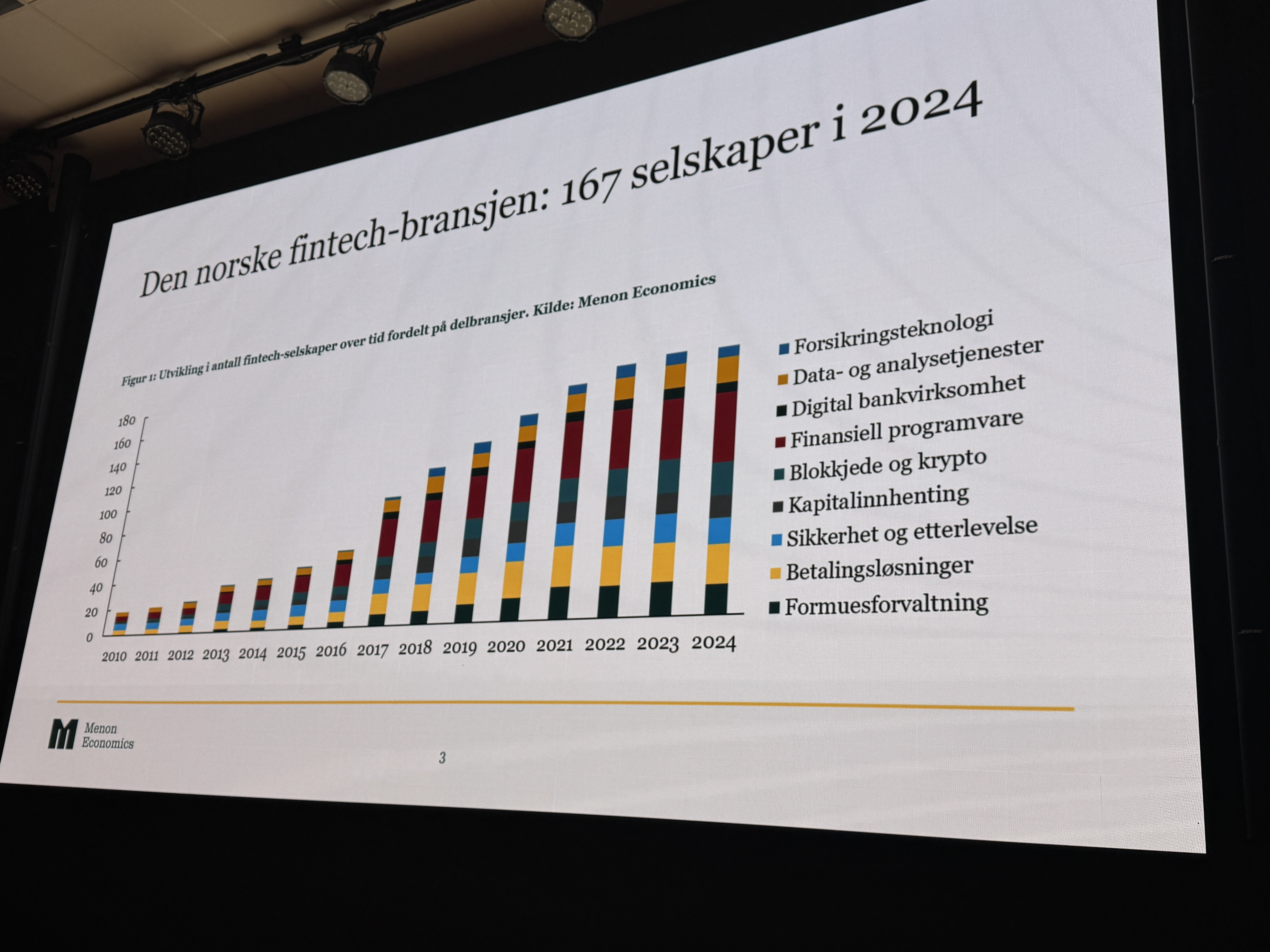

Rapporten definierar 167 företag uppdelade i nio underbranscher. Forsberg Johnsen beskrev att utvecklingen har skett i tre faser: först med måttlig tillväxt fram till 2016, sedan en mycket god tillströmning av nya fintechföretag fram till 2022, medan det sedan 2022 har skett en utplattning. Forsberg Johnsen tillade att detta kan vara ett tecken på oro, men de andra siffrorna han presenterade minskade denna oro.

Trots att det inte har skett en stor tillströmning av nya företag har det varit en ihållande hög intäktstillväxt i branschen. Om du inkluderar blockchain och krypto samt Sbanken och Bank Norwegian är omsättningen nästan 30 miljarder NOK. Om du utesluter dem är siffran ungefär hälften. De största underbranscherna när det gäller intäkter är digital bank, betalningslösningar, förmögenhetsförvaltning och säkerhet och efterlevnad.

Branschen visar vinst för första gången sedan 2020, om du inkluderar Sbanken och Bank Norwegian. Den främsta drivkraften här är digital bankverksamhet med ett resultat på branschnivå på 600 miljoner norska kronor, men nästan alla delbranscher visar ökad lönsamhet. Forsberg Johnsen såg detta som ett tecken på att fler fintech-företag mognar, genom att underskott minskas eller ersätts med överskott. Produktiviteten har stigit de senaste åren och är lägre än etablerad ekonomi, men samtidigt högre än nystartade företag i allmänhet.

När det gäller sysselsättningen har det skett en stadig ökning. År 2024 var tillväxten i antalet anställda 14 procent, vilket är den starkaste tillväxten på fyra år. Här dominerar finansiell programvara och betalningslösningar. Enligt rapporten uppgår förädlingsvärdet till samhället — det vill säga industrins bidrag till BNP — till 5 miljarder norska kronor. Här dominerar digitala banker, säkerhet och efterlevnad samt finansiell programvara.

Enligt rapporten kännetecknas branschen av ett samspel mellan regleringar, kapital och teknik. Reglerna skapar ofta en konkurrensnackdel, där genomförandet av EES-reglerna uppfattas som krävande. När det gäller tillgång till kapital betraktas det konsekvent som en utmaning, vilket också är relaterat till det norska skattesystemet. På tekniksidan förändrar artificiell intelligens branschen och skapar både möjligheter och utmaningar. Blockchain och decentraliserad finansiering kommer också att påverka utvecklingen, enligt Forsberg Johnsen — oavsett vilka åsikter man kan ha.

Förutom reglering och inbäddad ekonomi lyftes blockchain, tokenisering och artificiell intelligens fram som nyckelområden för vägen framåt.

Så här beskrevs dessa fyra möjlighetsområden: